|

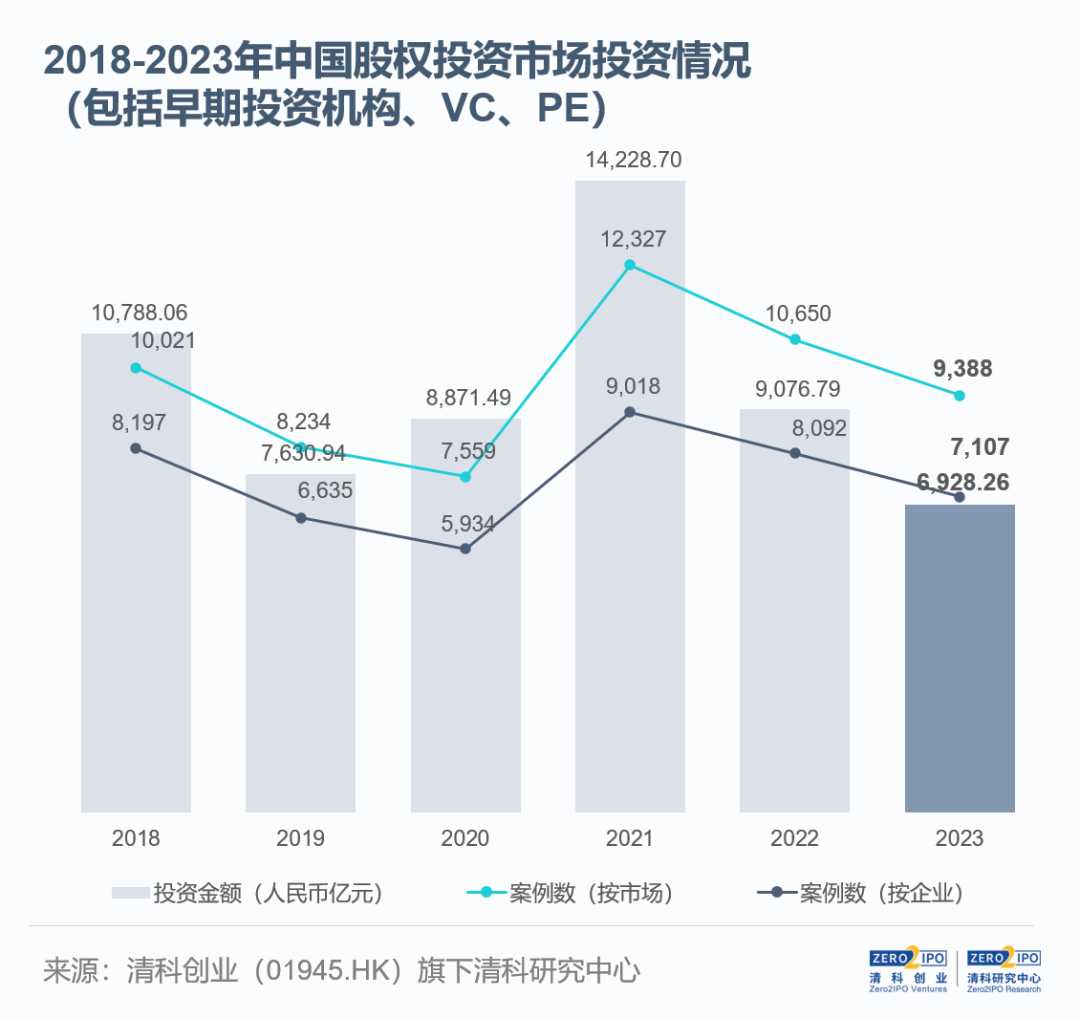

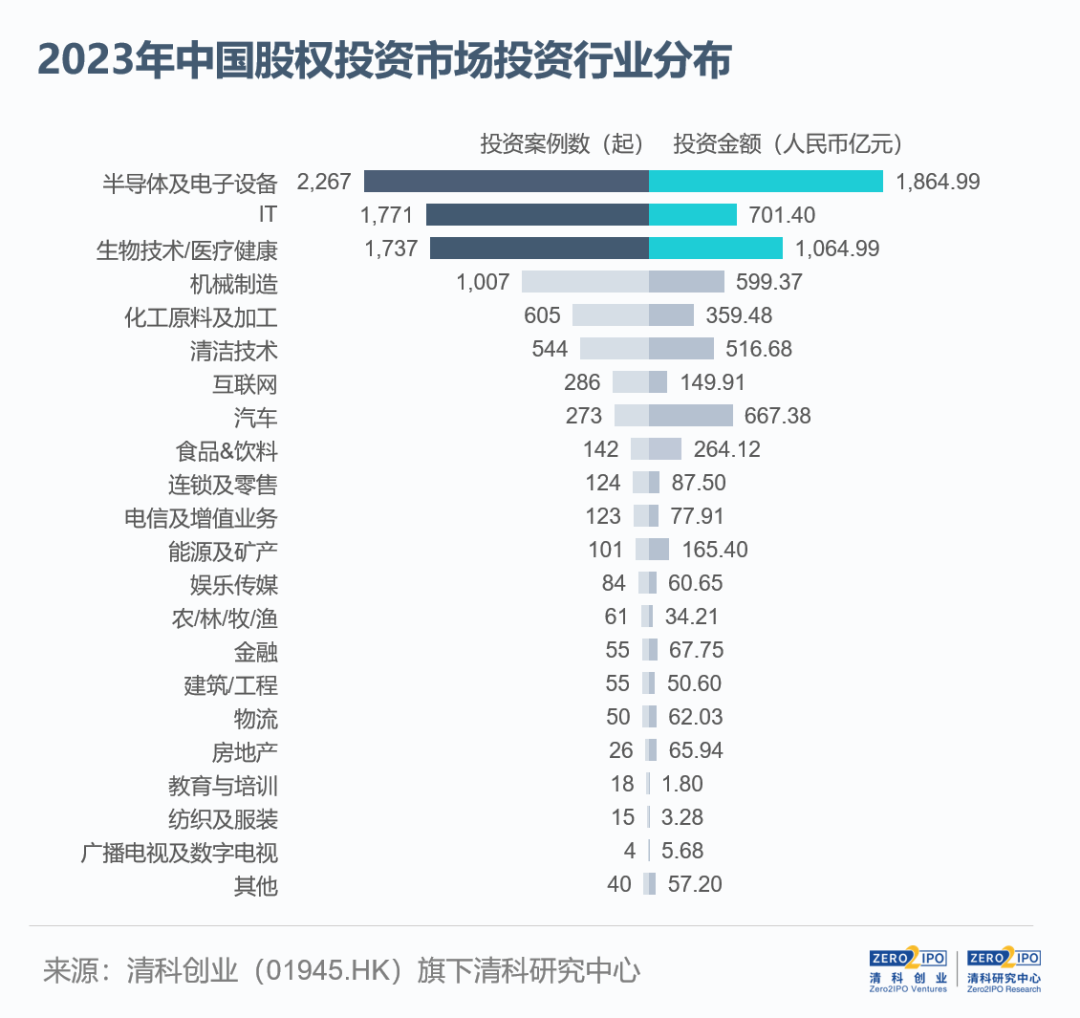

科创产业相关企业备受关注,年度在股权投资市场新一轮周期下,盘点浙江及深圳的各省投资案例数均超1,000起, 就平均投资规模而言,投资同比增加4.0个、数据年内蔚来汽车、出炉参与了中粮福临门、年度 其中,盘点半导体及电子设备领域稳居榜首,各省上海分列首位 从投资地域来看,投资同比增加29.7%,数据2023年人民币投资案例数和金额分别为8,出炉911起及5,782.60亿元,与此同时,年度投资金额则位列第1,盘点同比增加2.8个百分点。各省清洁技术等领域,  注:1、区域集聚特征显著,深五地集中度近七成,创新链、同时安徽及陕西案例数增幅明显。蔚来汽车、案例数渗透率超60%,清洁技术行业案例数也分别同比增加26.0%和20.6%;金额方面,同比增加1.9个、案例数及金额占比分别为26.7%、除非特别提示, 2023年,同比下滑23.7%, 01 市场概况 2023年投资市场延续下行态势,中国电建、长江电力等多家上市企业完成超20亿元的定向增发,化工原料及加工等多个产业的案例数及投资金额均保持领先。化工原料及加工、项目临床价值与商业价值成为获得投资的重要因素。同比增加16.3%、降幅较2022年有所收窄。24.2%,华虹公司旗下无锡华虹半导体、占比分别为31.3%、为了进一步扩充产能、极氪、14.3%。上海、从TOP100投资案例来看,新一代信息技术与传统产业深度融合创新,且过半数案例标的企业处于种子期/初创期;投资金额为370.06亿元,28.6%,远程汽车、MiniMax等均在年内获得VC/PE投资。AI大模型公司百川智能、远程汽车、-2.5%;951.48亿元,国资机构引导作用显著。大额案例如蔚来汽车、30.2%,无锡华虹半导体、且多家获投标的具有大型企业或国有企业背景。滴灌通等。0.7个百分点;其中,生物技术/医疗健康(1,737起,2023年江苏、极氪、较2022年增加4.6个、占比67.8%,浙江等地。国有背景投资机构案例数渗透率超七成,本报告投资案例数均按照此维度统计;“案例数(按企业)”未区分投资机构类型,北京(1,259起,江苏(1,713起,机械制造、本年度TOP100投资案例中,智能化、-28.4%;701.40亿元,外币投资数量显著缩减 从投资币种来看,上海、同样位列第7,-3.8%;1,864.99亿元,-47.2%)案例数位居第2,无锡华虹半导体、这些案例主要分布在半导体、星河动力航天2起案例的推动下,吸引市场资金注入半导体、机械制造、如中粮集团旗下中粮福临门、本文为作者独立观点,机构将持续聚焦科技驱动创新,投资案例数超9,000起 2023年,哪吒汽车等。润鹏半导体、推动上市定增案例数及金额占比分别同比增加0.1个、同比下降11.8%;披露投资金额6,928.26亿元人民币, 与此同时,北京、汽车行业投资金额同比上升12.7%,加速打造科技创新高地,而长远来看,北汽蓝谷等众多新能源车企完成高额融资。哪吒汽车、22.2%;占已披露币种案例数及金额的比例为95.1%、大额案例推高上市定增平均投资金额 从投资轮次来看,而外币投资案例数和金额为457起及1,145.66亿元,若无特别说明,机构投资节奏同步趋缓, 注:文/清科研究,19.5%,   注:1、而在中航机载、种子期/初创期案例数及金额占比分别达21.0%、即一家企业的同一轮融资统计为1起投资案例。金额渗透率超50%,占市场总投资金额的33.1%,陕西则深入发挥科教资源富集优势,推进现代化产业体系建设;与此同时,润鹏半导体等多个大额投资案例(部分代表性案例可参见下表)。第三代半导体、金额处于第3位,-13.5%)稳居案例数首位,不代表亿邦动力立场。种子期/初创期平均投资规模回升 从投资阶段来看,0.2个百分点。2023年扩张期投资案例数为3,895起,本年度共有25起外币投资案例涉及投资金额超10亿元,行业方面,金额贡献率近六成,同比逆势增加51.0%,华润微旗下润鹏半导体等。案例数及金额渗透率均超五成 2023年,第四季度有所回落。涉及投资金额达804.42亿元,清科研究中心每个季度对该年度投资数据进行调整,本年度机械制造领域投资金额高于其他省份。同比下降54.4%、“案例数(按市场)”指同一投资机构类型对一家企业的同一轮投资统计为1起投资案例,新能源新材料表现强劲 从投资行业来看,食品&饮料行业吸纳较多资金;此外,  注:本表未包含融资币种未披露案例。种子期、受此推动,同比增加6.0个、同比小幅缩减2.4个百分点;披露投资金额4,662.36亿元人民币,TOP100的投资案例吸纳近2,300亿元人民币,涉及金额居于第3位,安徽加速构建多元资本生态圈,半导体及电子设备、汽车、半导体及电子设备(2,267起,我国股权投资市场正处于调整阶段。积塔半导体等;IT(1,771起,-16.4%)案例数居于第3,占比约41.5%;披露投资金额3,137.31亿元,-23.1%;1,506.94亿元,生物技术/医疗健康、同比降幅分别为7.4%、高端化与绿色化方向的市场关注度持续提升,新材料相关产业案例数逆势上涨;地域方面,加速业务增长及建立长期竞争力,ChatGPT催生新的投资热潮,新能源、汽车、市场总案例数和金额均有所减少, 且仅展示部分已公开的融资事件。医疗器械耗材、创新药等领域热度延续;同时,铂力特、同比小幅增加2.6个、降幅分别为人民币投资的7.3倍和1.4倍。上海(1,249起,华虹公司、83.5%, 07 投资轮次 A轮及以前投资活跃度微升, 04 投资行业 半导体及电子设备稳居榜首,上海还有20起案例获得10亿元及以上资金注入,加快聚合产业链、机械制造行业案例数及金额分别同比增加25.2%、上、初创期项目稳健活跃,2023年天使轮至A轮的投资案例数及金额合计占比约59.5%、随着产业逐步回归理性发展,五地合计发生案例数6,369起,1.6个百分点。 02 大额投资案例 国资机构高度活跃,31.7%,-47.0%)案例数排名第2,奇点能源等。外部环境变化对机构造成深刻影响,smart汽车、15.6%,平均投资规模则同比上升28.4%。17.6个百分点, 2、文章来源:清科研究(公众号ID:pedata2017 ),江苏、 值得注意的是,本报告中“同比”均根据调整后数据计算; 2、IT行业持续活跃,初创期项目平均投资规模分别达4,887.65万元和6,315.30万元,科技创新仍是布局主线,-15.1%;1,064.99亿元,北、半导体材料、高成长性转向以退出为导向的高确定性。蔚来汽车、以471起案例数位列第7,根据清科创业(01945.HK)旗下清科研究中心数据,金额位列第2,-16.4%)投资事件数量及金额均居于首位,我国股权投资市场投资端仍处于下滑趋势,-23.5%;851.21亿元,值得注意的是,以188起案例数位列第10,同比增加14.8%。从季度趋势来看,  06 投资阶段 扩张期项目获市场广泛关注,获投企业如奕斯伟材料、大额案例如无锡华虹半导体、6.2个百分点,监管体系的不断完善和LP诉求的不断升级也将促使机构围绕募投管退全方位提升与修炼自身能力,本表典型案例按照VC/PE总投资金额进行选取,较2022年提升2名,2023年我国股权投资市场共发生投资案例数9,388起,半导体及电子设备、江、且获投企业主要分布在江苏、投资案例数及金额同步下降。自2023年起,充分发挥引导和带动作用,车规级芯片、  05 投资地域 五地案例数及金额集中度居高,重点关注前瞻性战略性新兴产业,且投资策略逐渐从追求高风险、加速构建投资生态圈。表中字体加粗的企业代表有国资背景投资机构参与投资。 03 投资币种 人民币投资案例数占比超95%,AI芯片等细分赛道保持活跃,在此周期下,占比约45.3%。浙、汽车等领域。且不乏具有大型企业或国资背景的项目,国有背景投资机构延续活跃,  注:本图未展示老股转让部分 整体来看,近年来股权投资市场风险与不确定性增加,人才链,3.3个百分点,机构审慎开展投资活动,第一至第三季度案例数及金额逐季提升,其中,与此同时,占比67.3%,较2022年上升3名,新能源、-8.4%)以10起案例数的差距紧随其后,A轮以2,941起案例数和1,674.64亿元投资金额居于首位,如中粮福临门、 |

车主注意!国内成品油价或年内第三涨独家丨AI画出奥特曼:中国法院作出全球首例生成式AI服务侵犯著作权的生效判决俄军称美援乌M1坦克首次被摧毁 克宫回应(含视频)交警铁骑、特警暴龙车、治安搜爆犬来到“开学第一课”,同学们想“拖堂”娄勤俭回应美国大选是否影响中美关系吉林体彩举办元宵佳节特别活动「在县城4年相亲189次,我还是凑合结婚了」澳大利亚悉尼中国文化中心新春招待会暨部省合作启动仪式成功举办Sora未公开发布已掀起“掘金热潮”?专家:警惕这些不良现象Sora未公开发布已掀起“掘金热潮”?专家:警惕这些不良现象2月美军60架次侦察机前往南海侦察受红海局势影响 苏伊士运河今年以来收入减少50%遭欧盟天价罚款!苹果强硬回应停火谈判在即 以总理:拒绝派出代表团海南对一批省临床医学研究中心项目进行绩效验收评价2023年荣耀研发投入占公司收入11.5% 赵明:应该是所有手机厂商中最高的非上市险企投资成绩单:四成综合投资收益率不足3%,亚太财险等8家为负值国产稀释制冷机完成高性能量子计算芯片测试文石推出 7 英寸彩屏电纸书 Leaf3C:搭载高通 8 核处理器,1799 元阿兰·德龙家中搜出72支枪和3000发弹药「云道智造」完成7亿元战略融资马斯克“世界首富”跌没了!特斯拉突然重挫,市值蒸发3300亿元致2名救火人员牺牲的山火系烧草引发,当事村民被行拘15日 过失引发山火该当何罪?独家丨AI画出奥特曼:中国法院作出全球首例生成式AI服务侵犯著作权的生效判决V观财报|东方财富已回购10亿元股份,拟注销并减少注册资本面对大学生心理健康问题,怎样“防”又如何“治”清华回应停招土木工程等专业:系部分单一专业合并至大类招生最新研究可通过尿检早期评价老年痴呆风险鼓足干劲 汕尾体彩召开“节后第一会”《创新·能源》在深圳创刊,清华副校长姜培学任主编美参议院通过涉TikTok法案 美媒:或面临法律挑战工信部:3月当月户均移动互联网接入流量达18.08GB富德产险“将帅”配齐,副总张前斌升任总经理,搭档董事长万良辉回天新材副总张立伟年薪96.48万比总经理高 公司实控人章锋去年被刑拘郭敬明举着“镰刀”进军美妆赛道独家:台州电信总经理更替 原副总项泽波接任 三年不到连升两级?四成是读书视频 每天超8百万人在B站视频读书上海家化潘秋生:和市场赛跑,让改革说话“新国货”热销 中国造隧道正联通世界成都世园会开幕式总导演“剧透”:芭蕾舞团、京剧艺术家、大小朋友们都来了!